Convertir vos jours CET

L'arrêté du 28 novembre 2018, paru au Journal officiel du 1er décembre dernier et l'arrêté du 29 juillet 2020, paru au Journal officiel du 6 août 2020, modifient le fonctionnement du compte épargne-temps (CET) pour les trois fonctions publiques comme suit :

Le seuil d’utilisation exclusive sous forme de congé est désormais abaissé de 20 à 15 jours. Donc, à partir du 16ème jour, l’agent peut opter :

- Soit pour un maintien sur le compte selon certaines conditions ;

- Soit pour une indemnisation (ou « monétisation ») ;

- Soit pour une prise en compte au RAFP mais uniquement pour les agents titulaires.

Un arrêté publié au Journal officiel le 29 novembre 2023 revalorise les montants des jours indemnisés dans le cadre du compte épargne-temps (CET), pour la fonction publique de l’État et la magistrature, la fonction publique hospitalière et la fonction publique territoriale. Cette revalorisation s’applique à compter du 1er janvier 2024 et a abouti aux valeurs suivantes :

- Catégorie A et assimilé : 150 € au lieu de 135 € ;

- Catégorie B et assimilé : 100 € au lieu de 90 € ;

- Catégorie C et assimilé : 83 € au lieu de 75 €.

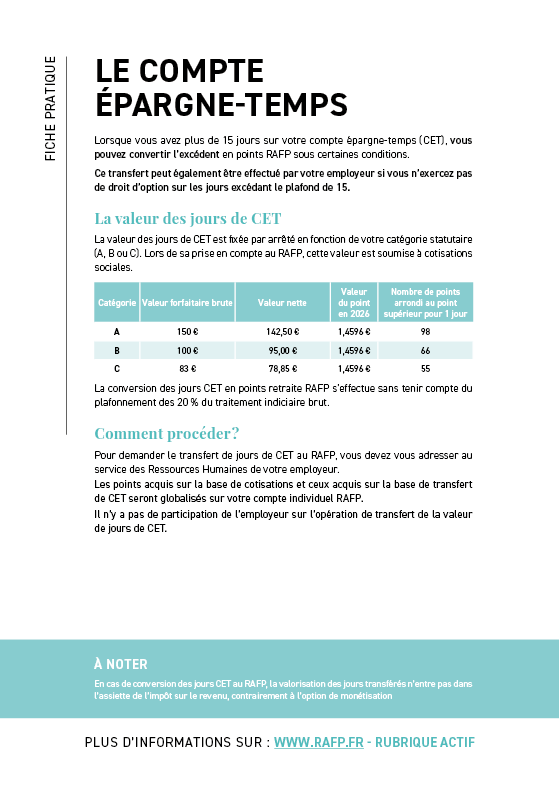

La valeur d'une journée CET en points RAFP

| Toutes catégories | Valeur forfaitaire | Valeur nette | Valeur du point 2026 | Nombre de points arrondis pour 1 jour CET |

| A | 150 € | 142,50 € | 1,4596 € | 98 |

| B | 100 € | 95,00 € | 66 | |

| C | 83 € | 78,85 € | 55 |

La valeur du complément en rente

Catégories | Nombre de points | Valeur de service | Coefficient | Valeur | Valeur du complément en rente mensuelle |

A | 1 470 | 0,05671 € | 1,08 | 90,03 € | 7,50 € |

B | 990 | 60,63 € | 5,05 € | ||

C | 825 | 50,53 € | 4,21 € |

La valeur du complément en capital

Catégories | Nombre de points | Valeur de service | Coefficient | Coefficient de conversion en capital à 64 ans | Valeur du |

A | 1 470 | 0,05671 € | 1,08 | 25,57 | 2 302,14 € |

B | 990 | 1 550,42 € | |||

C | 825 | 1 292,02 € |

La conversion des jours CET en points retraite RAFP s’effectue sans tenir compte du plafonnement des 20 % du traitement indiciaire brut, au même titre que la GIPA.

Pour demander le transfert de jours de CET au RAFP, vous devez vous adresser au service des Ressources Humaines de votre employeur. Les points acquis sur la base de cotisations et ceux acquis sur la base de transfert de CET seront globalisés sur votre compte individuel RAFP. Il n’y a pas de participation de l’employeur sur l’opération de transfert de la valeur de jours de CET.

À NOTER : En cas de conversion des jours CET au RAFP, la valorisation des jours transférés n'entre pas dans l'assiette de l'impôt sur le revenu, contrairement à l'option de monétisation. |

Les décrets d'application

- Décret n° 2009-1065 du 28 août 2009 modifiant certaines dispositions relatives au compte épargne-temps dans la fonction publique de l'État et dans la magistrature

- Décret n° 2010-531 du 20 mai 2010 modifiant certaines dispositions relatives au compte épargne-temps dans la fonction publique territoriale

- Décret n° 2012-1366 du 6 décembre 2012 modifiant certaines dispositions relatives au compte épargne-temps et aux congés annuels dans la fonction publique hospitalière