Calcul et paiement de votre prestation RAFP

Le calcul de votre prestation

Nature de la prestation

Le nombre de points détermine la nature de votre prestation :

- Jusqu’à 4899 points, votre prestation sera versée en capital.

- Entre 4900 et 5124 points, votre prestation sera versée en capital fractionné.

- À partir de 5125 points, vous bénéficierez d’une rente mensuelle.

Aucune dérogation ne peut être accordée concernant la nature de la prestation ; la rente n’est pas convertible en capital, quelles que soient les raisons personnelles invoquées.

Calcul du capital

Si le nombre de points acquis au jour de la date d’effet de la prestation RAFP est inférieur à 4900 points, le calcul est le suivant :

Capital (brut) = Nombre de points x Coefficient de majoration x Valeur de service du point x Coefficient de conversion en capital(1)

(1) Coefficient déterminé en fonction de l’âge, par rapport à la table d’espérance de vie (le tableau des coefficients de conversion en capital est téléchargeable en bas de cette page) ;

À noter, suite à la promulgation de la loi n°2010-1330 du 9 novembre 2010, ce barème est susceptible de révision.

EXEMPLE DE CALCUL EN CAPITAL Un bénéficiaire, âgé de 64 ans, détient 4 448 points à la date d’effet avec un coefficient de majoration égal à 1,08. 4 448 points x 1,08(2) x 0,05671 € x 25,57(3) = 6 965,93 € (2) Coefficient de majoration pour une date d’effet du RAFP à 64 ans |

Calcul du capital fractionné

Si le nombre de points acquis au jour de la date d’effet de la prestation RAFP est supérieur ou égal à 4900 points et inférieur à 5125, le calcul est le suivant :

Première fraction du capital (brut) = Nombre de points x Coefficient de majoration x Valeur de service du point / 12 x 4

EXEMPLE DE CALCUL POUR DES DROITS LIQUIDES AVANT LE 1ER AVRIL 2024 Un bénéficiaire, âgé de 64 ans, détient 4 810 points à la date d’effet avec un coefficient de majoration égal à 1,08. (4 810 x 1,08 x 0,05593 / 12 ) x 15 = 368,25 € Versement de la prestation définitive :

|

EXEMPLE DE CALCUL POUR DES DROITS LIQUIDES À COMPTER DU 1ER AVRIL 2024 Calcul de la fraction versée à la date d’effet de la liquidation initiale Un bénéficiaire, âgé de 64 ans, détient 5 100 points à la date d’effet avec un coefficient de majoration égal à 1,08. (5 100 x 1,08 x 0,05671 / 12 ) x 4 = 104,12 € Versement de la prestation définitive :

|

Calcul de la rente mensuelle

Si le nombre de points acquis au jour de la date d’effet de la prestation RAFP est supérieur ou égal à 5 125 points, le calcul est le suivant :

Rente annuelle (brute) = Nombre de points x Coefficient de majoration(4) x Valeur de service du point(5)

Afin d'obtenir le montant de votre rente mensuelle (brute), il convient de diviser le résultat obtenu ci-dessus par 12.

Plus l’âge de début de versement de la prestation RAFP est élevé, plus la mensualité de la rente est importante.

(4) Il permet de moduler la rente mensuelle en fonction de l’âge du demandeur à la date d’effet de la prestation RAFP (le tableau des coefficients de majoration est téléchargeable en bas de cette page).

(5) La valeur de service du point est déterminée tous les ans par le conseil d’administration du RAFP.

Le capital fractionné

Depuis le 1er mai 2019, un dispositif de capital fractionné a été mis en place pour les bénéficiaires dont le nombre de points était compris entre 4600 et 5124 points au moment de la liquidation de leur pension.

Après avoir été une première fois revu en 2020, ce dispositif a fait l’objet de nouveaux ajustements lors de la séance du conseil d’administration du régime du 8 février 2024.

Les raisons de la mise en place du fractionnement

Avant la mise en œuvre de la Déclaration Sociale Nominative (DSN), les déclarations de cotisations RAFP des employeurs publics pour une année donnée étaient renseignées au plus tard au 31 mars de l’année suivante : le calcul effectué lors de la liquidation initiale ne prenait donc pas en compte les points acquis lors de la dernière année de cotisation.

Un bénéficiaire ayant ainsi liquidé sa prestation sous forme de capital pouvait ainsi, après intégration des points acquis l'année de la liquidation de sa pension, devenir titulaire d'une rente si cette intégration conduisait à ce que le montant de ses droits dépasse finalement le seuil de 5124 points.

Cet état de fait engendrait des situations dite de « basculement en rente » du versement de la prestation RAFP.

Dans ce cas, le montant du capital versé par le régime constituait une dette des bénéficiaires puisque, économiquement, ce montant s’analysait dès lors comme un montant équivalent à plusieurs mensualités perçues d’avance. Les bénéficiaires étaient donc redevables auprès de l’ERAFP, et le paiement de la rente était alors suspendu jusqu'à extinction complète de la dette.

En cas de décès du bénéficiaire avant extinction de sa dette, les héritiers en étaient redevables auprès de l’ERAFP et le recouvrement de l’indu auprès d’eux pouvait engendrer une situation de gêne.

Application du fractionnement depuis 2019

Une modification réglementaire et une première décision du conseil d’administration de l’ERAFP en 2019 ont permis de mettre en œuvre un mécanisme de versement fractionné du capital lorsqu’un bénéficiaire a acquis un nombre de points situé entre 4 600 et 5 124 points, c’est-à-dire pour les bénéficiaires les plus susceptibles d’être concernés par une bascule en rente suite à une révision ultérieure favorable du montant des droits.

Il a ainsi été établi que le versement de la prestation serait réalisé en deux temps,

- une première fraction au moment de la liquidation de la prestation correspondant à un premier versement équivalent à 15 mois de rente lors du mois de la date de l’effet de la liquidation des droits ;

- le solde du capital étant versé à l’affilié le 16ème mois suivant la date d’effet, si son droit à la pension RAFP n’a pas été réhaussé à cette date par des déclarations complémentaires de cotisation de son employeur pour atteindre le seuil de bascule capital-rente de 5125 points.

Ce dispositif a permis d’éviter dans de nombreux cas que se constitue une dette des bénéficiaires à l’égard du Régime. Toutefois, bien que plus sécurisant pour les bénéficiaires, il présentait l’inconvénient de décaler dans le temps le versement de la totalité des droits.

Ce mécanisme a donc été amélioré par le conseil d’administration en 2020, afin d’en exclure les bénéficiaires qui ont liquidé leur retraite de base plus de 15 mois avant la liquidation de leur prestation RAFP. Cette évolution a permis de tenir compte des situations des affiliés ayant liquidé leur retraite de base au titre de la catégorie active, des carrières longues, ainsi que des militaires, tous étant des bénéficiaires dont les droits RAFP sont stabilisés depuis longtemps.

Évolution du dispositif de fractionnement

Depuis 2023, la DSN étant quasi-généralisée dans le secteur public, la déclaration des rémunérations et des cotisations sociales est désormais réalisée à une fréquence mensuelle et non plus annuelle par l’employeur. Par conséquent, et même si subsiste un petit nombre d’employeurs n’étant pas encore passés à ce système de déclaration, le conseil d’administration de l’ERAFP a considéré qu’il n’était plus nécessaire de retarder de 15 mois le versement de la totalité du capital pour les bénéficiaires dont le nombre de points est compris entre 4 600 et 5 124 points. Les régularisations des comptes individuels étant désormais de faible ampleur et très rares au-delà de quatre mois après la date de liquidation du RAFP. Lors de sa séance du 8 février 2024, le conseil d’administration de l’ERAFP a donc décidé de resserrer la fourchette de points concernée par le dispositif et de raccourcir le délai pour percevoir le solde du capital. Le dispositif de fractionnement est désormais limité aux bénéficiaires.

- dont le nombre de points acquis à la date de la liquidation est compris entre 4 900 et 5 124 points

- dont la retraite de base a été liquidée 4 mois ou moins avant la prestation RAFP. Le premier versement sera équivalent à 4 mois de rente et le solde du capital sera versé à l’affilié le 5ème mois suivant la date d’effet.

Ce dispositif modifié, mis en œuvre à compter du 1er avril 2024,permettra de réduire le nombre de bénéficiaires auxquels ne peuvent pas être versés la totalité des droits au moment de la liquidation de la pension RAFP du fait des opérations de régularisation administrative encore susceptibles d’intervenir.

À NOTER : Les nouvelles mesures adoptées le 8 février 2024 ne s’appliquent que pour les prestations RAFP liquidées à compter du 1er avril 2024. Pour les personnes dont la prestation RAFP a été liquidée sous forme de capital fractionné avant le 1er avril 2024, le dispositif reste inchangé (i.e. le délai pour percevoir le solde du capital reste à 15 mois |

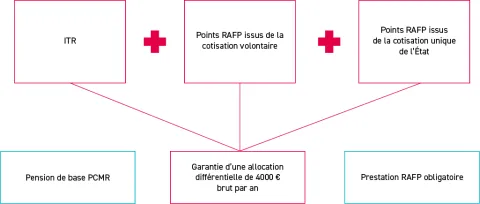

Dispositif de compensation de la suppression de l’indemnité temporaire de retraite (ITR)

Comprendre votre dispositif de garantie de 4 000 € en tant qu’allocation différentielle

L’ITR (Indemnité Temporaire de Retraite) et le RAFP (Retraite Additionnelle de la Fonction Publique) fonctionnent de manière complémentaire pour vous permettre de bénéficier au global d’une allocation différentielle d’un montant garanti de 4 000 € brut par an.

Outre le respect des conditions spécifiques d’éligibilité à l’ITR, cette garantie est conditionnée au respect de plusieurs critères, notamment le fait d’avoir acquitté la cotisation volontaire au RAFP (CVR) pour toutes les périodes éligibles. Ce montant de 4000€ s’ajoute à votre pension de retraite de base (PCMR) et à votre prestation RAFP issue des cotisations obligatoires.

Vos droits à l'ITR pour les départs en retraite jusqu’en 2028

L’ITR (Indemnité Temporaire de Retraite) est une majoration de la pension civile et militaire de retraite, dont la gestion est assurée par le Service des Retraites de l’État (SRE). Le droit à l’ITR est étudié au moment du départ en retraite et le montant attribué est fonction de la pension civile et militaire. Le montant de l’ITR qui peut être attribué diminue chaque année, puisque le montant est plafonné respectivement à 3 200 €, 2 400 €, 1 600 € et 800 € par an au titre des départs en retraite des années 2024, 2025, 2026 et 2027.

La mise en œuvre de la garantie des 4000€ via le RAFP est également calculée au moment du départ en retraite et elle tient compte du montant attribué pour l’ITR. Si vous bénéficiez d’un droit à l’ITR mais que ce droit à l’ITR est suspendu au cours de la retraite, la garantie ne sera pas révisée car le nombre au points RAFP acquis restera inchangé.

Des points RAFP supplémentaires permettant d’atteindre un revenu garanti de 4000 € par an.

- Les Cotisations volontaires – Des points RAFP supplémentaires

Depuis avril 2024, vous avez la possibilité de choisir de cotiser volontairement au RAFP, au-delà de la cotisation obligatoire. La cotisation volontaire versée par vous et votre employeur permet d’acquérir davantage de points RAFP et de renforcer vos droits à la retraite.

Être un fonctionnaire de l’Etat, un magistrat, ou un militaire ; être en activité au 1er janvier 2024 dans l’un des 4 territoires éligibles ; avoir acquitté la cotisation volontaire au RAFP (CVR) pour toutes les périodes éligibles, sont les trois conditions requises pour bénéficier du revenu garanti de 4000 € par an.

- Une cotisation unique de l’État-employeur – Des points RAFP supplémentaires

En plus, lors de votre départ à la retraite, votre dernier employeur du périmètre de l’État verse une cotisation supplémentaire unique au RAFP. Cette cotisation vise à accroître davantage vos points RAFP pour atteindre un objectif : permettre d’atteindre le montant 4 000 € brut par an au titre de l’allocation différentielle.

- Garantie d’une allocation différentielle équivalente à 4 000 € brut par an, en plus de votre prestation RAFP obligatoire

La somme de vos droits à l’ITR, et de votre prestation RAFP supplémentaire liée à vos affectations dans les territoires d’outre-mer (découlant de vos cotisations volontaires et de la cotisation supplémentaire unique), permet d’atteindre un complément de revenu annuel brut de 4 000 € au moment du départ en retraite, selon la formule suivante :

ITR + (Points RAFP des cotisations volontaires + Points RAFP de la cotisation unique) × Valeur de service du point RAFP × Coefficient de majoration selon l’âge = 4 000 € brut par an

Exemple (avec les paramètres du RAFP pour un départ en retraite en 2025 et à 64 ans) 2 400 € d’ITR + (26 488 points RAFP) x 0,05593€ x 1,08 = 2 400 € + 1 600 € = 4 000 € brut par an |

Exemple (avec les paramètres du RAFP pour un départ en retraite en 2024 et à 63 ans) 3 200 € d’ITR + (14 303 points RAFP) x 0,05378€ x 1,04 = 3 200 € + 8 00€ = 4 000 € brut par an |

- Le paiement

Les prestations de :

- l’ITR et de la prestation RAFP supplémentaire (garantie d’un montant total de 4 000 €),

- ainsi que de la prestation RAFP obligatoire,

vous seront versées directement par le SRE au sein d’un seul virement qui inclut également votre pension de retraite PCMR. Sur votre bulletin de pension, édité par la DGFiP et le SRE et accessible sur ensap.gouv.fr, une seule ligne est dédiée à la prestation RAFP composée du volet obligatoire et du volet supplémentaire, sans distinction entre les deux.

Simuler votre prestation

Cet outil vous permet d'obtenir une simulation de votre prestation RAFP à partir du nombre de points acquis et de votre date de départ à la retraite.